Com leve aumento em junho, produção industrial fecha o trimestre com aumento de 0,4%

O contexto atual reforça a necessidade de colocar em prática o relaxamento da política monetária através de uma redução consistente da taxa de juros pelo Banco Central

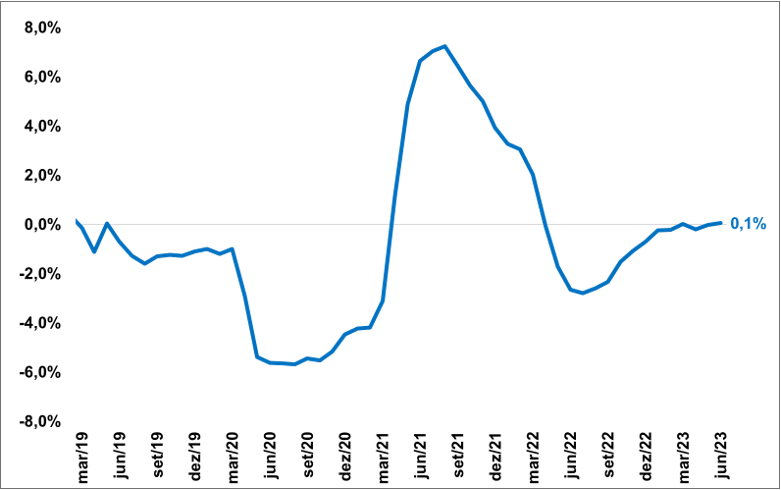

A produção industrial aumentou 0,1% entre maio e junho, sem efeitos sazonais. Frente a junho de 2022, houve aumento de 0,3%. O resultado veio acima da expectativa da FIESP (-0,3%) e do mercado (-0,01%) e foi puxado pela indústria extrativa (+2,9%), dado que a indústria de transformação registrou queda (-0,2%). O nível da produção industrial está 1,4% abaixo do patamar pré-pandemia (fevereiro de 2020), e 18,0% abaixo do nível recorde alcançado em maio de 2011. Na variação acumulada em 12 meses a produção industrial permanece perto da estabilidade (+0,1%) – Gráfico 1.

Gráfico 1: Produção industrial – Indústria Geral

Variação acumulada em 12 meses

Fonte: elaboração FIESP a partir de dados do IBGE

O leve avanço da atividade industrial na passagem para junho foi concentrado em uma das quatro categorias econômicas e 7 dos 25 setores pesquisados. Entre os segmentos, os destaques positivos ficaram a cargo, sobretudo, de indústrias extrativas (+2,9%), seguido por confecção de artigos do vestuário e acessórios (+4,9%), produtos de borracha e de material plástico (+1,2%) e de produtos de metal (+1,2%). Por outro lado, coque, produtos derivados do petróleo e biocombustíveis (-3,6%), veículos automotores, reboques e carrocerias (-4,0%) e máquinas e equipamentos (-4,5%) exerceram os principais impactos negativo no mês.

Em relação às grandes categorias econômicas, na comparação com o mês anterior, sem influências sazonais, a única variação positiva foi observada em bens de consumo semi e não duráveis (+0,9%). Por outro lado, a principal variação negativa foi registrada em bens de consumo duráveis (-4,6%), seguido por bens de capital (-1,2%) e bens intermediários (-0,3%).

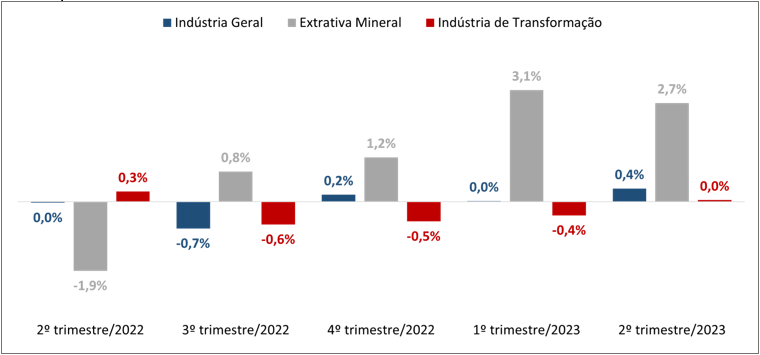

Em bases trimestrais a produção industrial registrou aumento de 0,4% no 2º trimestre de 2023 na comparação com o trimestre anterior – dados com ajuste sazonal. Esse resultado veio após estabilidade no 1º trimestre do ano. A indústria extrativa contribuiu com aumento de 2,7% no resultado do trimestre atual enquanto a indústria de transformação se manteve estável – Gráfico 2.

Gráfico 2: Produção industrial

Variações trimestrais – Dados dessazonalizados

Fonte: elaboração FIESP a partir de dados do IBGE

Análise do cenário pela FIESP

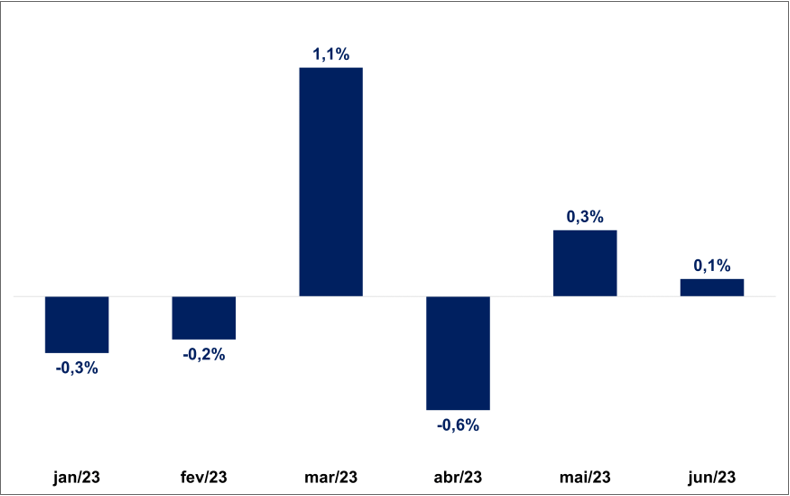

Durante o primeiro semestre do ano, o fôlego foi curto para a produção da indústria geral, que registrou, na variação mensal, três quedas e três elevações – Gráfico 3. No caso da indústria de transformação foi apenas um aumento mensal durante todo o semestre. Uma expansão mais consistente do setor industrial vem sedo limitada por um balanço de forças desfavorável.

Gráfico 3: Produção industrial – Indústria Geral

Variação mensal – Dados dessazonalizados

Fonte: elaboração FIESP a partir de dados do IBGE

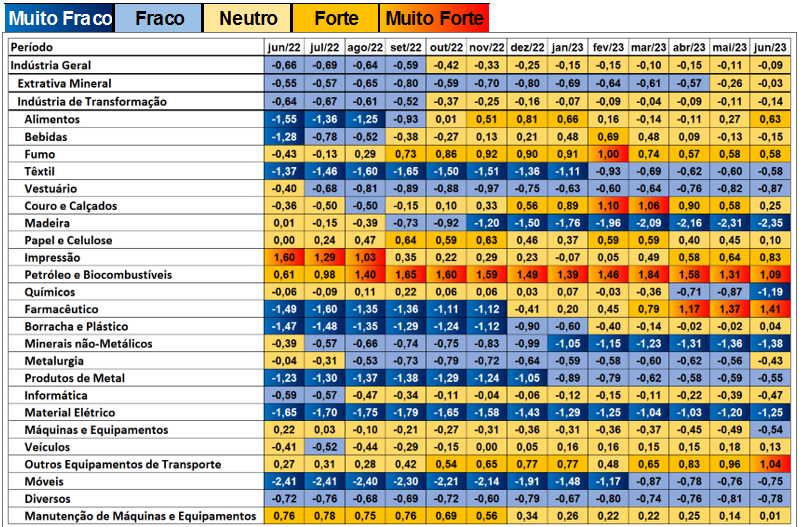

O setor sente os impactos oriundos do patamar elevado da taxa de juros, com implicações sobre endividamento das empresas e das famílias. Nesse contexto, a perda de dinamismo se mantém entre os segmentos. A Figura 1 representa o Mapa de Calor da produção industrial por atividades.

Figura 1: Mapa de calor da Indústria (Jun/22 – Jun/23)

Fonte: elaboração FIESP a partir de dados do IBGE

Em junho de 2022 o mapa mostra que, na indústria de transformação, 3 atividades estavam acelerando (Forte + Muito Forte), 10 desacelerando (Fraca + Muito Fraca), e 11 neutras. No mesmo período de 2023, esse dinamismo foi alterado para 6 atividades acelerando, 10 arrefecendo e 8 atividades neutras. Entre as atividades aquecidas em relação à média histórica, destaca-se coque, derivados de petróleo e biocombustíveis, o setor farmacêutico e de outros equipamentos de transporte com desempenho “muito forte”.

Ao comparar o conjunto de setores acelerando e desacelerando, ao passo em que o aperto monetário foi sendo implementado, fica evidente um movimento de inflexão com início no 1º trimestre de 2022. Mais especificamente, a partir de abril do ano passado os setores desacelerando passaram a ser a maioria dos setores pesquisados dentro da indústria de transformação. Desde então, um crescimento mais forte da produção industrial não conseguiu alcançar um número mais abrangente de setores para reverter esse quadro – Gráfico 4.

Gráfico 4: Avaliação entre as categorias selecionadas do Mapa de Calor

Jan/22 – Jun/22

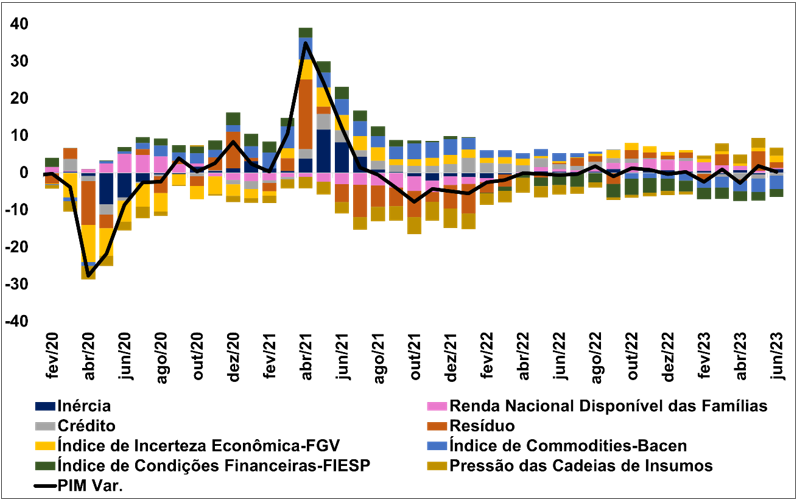

Através de uma abordagem econométrica é possível explicar a dinâmica produção industrial a partir de fatores macroeconômicos. Essa abordagem se baseia na variação anual de variáveis explicativas que foram empregadas dentro de um modelo de regressão. As variáveis selecionadas foram: (i) Renda Nacional Disponível Bruta das Famílias (RNBDF), conceito restrito; (ii) Concessões de crédito total (PF e PJ), ambos computados pelo BCB; (iii) Índice de Incerteza Econômica (IIE), da FGV; (iv) Índice de Commodities do Banco Central (IC-Br); (v) Índice de Condições Financeiras (ICF), calculado pela FIESP; (vi) Global Supply Chain Pressure Index do Fed de NY (Pressão sobre as cadeias); e (vii) Inércia – variável dependente defasada que capta os efeitos passados da atividade industrial. Os resultados podem ser observados no Gráfico 5.

Gráfico 5 – Decomposição do crescimento anual da PIM

Desvio da média amostral (Mai/12 – Jun/23)

Fonte: elaboração FIESP

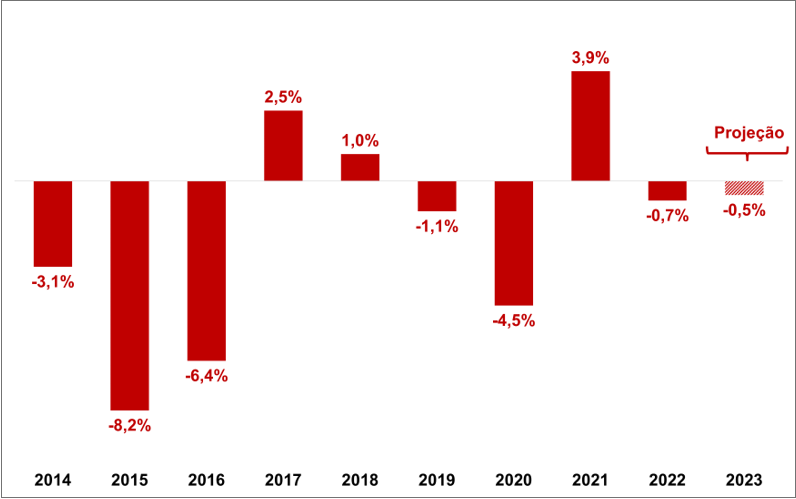

No período recente, por um lado, é possível observar melhora nos componentes relacionados à incerteza e menor pressão sobre a cadeia global de insumos. Por outro lado, as condições financeiras restritivas e o comportamento dos preços das commodities predominam pelo lado negativo e devem continuar pesando sobre a atividade industrial. Vale salientar que os juros domésticos em patamar elevado foi uma das causas das condições financeiras em território restritivo por um longo período. Portanto, a FIESP mantém a projeção de queda de 0,5% da produção industrial em 2023, que, se confirmada, será a sétima queda em 10 anos – Gráfico 6.

Gráfico 6: Produção industrial – Indústria Geral

Variação anual

Fonte: elaboração FIESP a partir de dados do IBGE

De posse dos últimos dados econômicos divulgados, segundo o Data Tracker FIESP, a projeção para o PIB no 2º trimestre de 2023 é de crescimento de 0,5% em relação ao 1º trimestre do ano, quando registrou alta de 1,9%, sinalizando perda de tração na atividade no período. O contexto atual reforça a necessidade de colocar em prática o relaxamento da política monetária através de uma redução consistente da taxa de juros.